Você faz o decreto de sexta no Terraço em Quinze Minutos!

Nesta edição, Lucas Goldstein acompanha Arthur Solow, Caio Augusto, Rachel de Sá e Renata Kotscho Velloso respondendo as suas perguntas:

Maia está certo em cortar e reatar com Bolsonaro?

O que aconteceu com o Mercosul?

Se a Previdência não passar, olê olê olá…

Guedes fica até o fim do mandato?

Em quem Guedes se baseia para fazer economia? O que seria do governo sem ele?

Reforma do Temer pode ser uma alternativa?

Discussões em torno de finanças pessoais estão em praticamente todos os lugares nos últimos tempos. O boom de curiosidade a respeito deste assunto veio com o recente meme-financeiro da Bettina, a milionária (de verdade e da propaganda da Empiricus). Mas, para além de piadas a respeito, o assunto é bastante importante.

De tempos mais antigos temos o Gustavo Cerbasi. Mais recentemente, Nathalia Arcuri. Ainda mais recentemente, esta humilde coluna do Terraço Econômico. O assunto está cada vez mais presente e suscitando um questionamento que, na maioria das vezes, não é bem respondido: qual a utilidade das finanças pessoais para mim?

Verdade seja dita: entender sobre os rumos do seu dinheiro independe da profissão que se tenha. Muito provavelmente você conhece algum economista ou contador que, apesar de lidar com alocações financeiras ou cenários do mercado diariamente, não sabe exatamente o que bem fazer com seu dinheiro ao final do mês – o que implica que, mesmo quando há sobras, apesar de mostrar excelentes caminhos durante horário comercial na empresa em que trabalha, não sabe responder a um simples questionamento a respeito de como investe e se entende o porquê. Este primeiro ponto pode parecer desanimador (“então ninguém sabe sobre isso”), mas na verdade é um alerta (“todo mundo deveria saber”).

Entender sobre os caminhos do seu dinheiro, o que envolve conhecer em detalhes o quanto e como entra, quais são as despesas e o que eventualmente sobra ajuda a ter uma tranquilidade num aspecto que preocupa grande parte dos brasileiros. Inicialmente pode se mostrar como assustador, com constatações como “nossa, eu gasto tudo isso?” ou “imagina quanto poderia sobrar se eu parasse de gastar com isso aqui que eu nem gosto tanto assim”, ou mesmo “ah, é por isso que nunca me sobra dinheiro”. Esse segundo ponto, apesar de parecer um sadomasoquismo (você precisa sentir essa dor se quiser mudar os rumos de sua vida financeira), é importante.

Após entender o que se passa com seu dinheiro, você precisa começar a tomar atitudes. Sendo seu caso de endividamento, de empate entre receitas e despesas ou mesmo de sobra, para além do diagnóstico também há a necessidade de pensar no que fazer com essa informação. Neste aspecto, as finanças pessoais ajudam bastante, com dicas como “procurar as dívidas mais caras e de curto prazo para pagar primeiro”, “verificar o quê de suas despesas pode ser cortado sem ter prejuízo em bem-estar para que sobre dinheiro” ou mesmo “procurar entender sobre opções de reserva e investimento para onde esse dinheiro que sobra pode ir”. Este terceiro ponto é indispensável.

Neste momento, você também pode estar pensando em um segundo questionamento. “Mas isso não é só pra quem tem muito dinheiro?”. Esse é justamente o ponto que deveria ser mais desmistificado em todo e qualquer material de finanças pessoais: não, entender sobre dinheiro não é só para quem ganha muito dinheiro, é para todo mundo. Aliás, como já dito aqui, a própria concepção de “pessoa que tem dinheiro” não é simplesmente baseada em consumo e pode ser muito mais ampla do que parece.

Uma crítica feita rotineiramente a este tipo de conteúdo é que ele costuma ser falacioso ou muito imaginativo. Propagandas como essa da Empiricus que dão a entender que “é simples assim sair de mil reais para um milhão” contribuem para esse tipo de coisa. Dizer de maneira direta o que você não consegue provar que conseguiu também de maneira simples cria um ar negativo e de desconfiança, é verdade.

Ainda assim, colocar absoluto descrédito sobre um conteúdo que tem real potencial de te ajudar a entender sobre seu próprio dinheiro e tornar sua vida mais confortável financeiramente é, no mínimo, problemático. Qual é o problema de ensinar algo que pode tornar a vida mais tranquila no futuro? Reforço aqui: contanto que seja comprovável e esteja ligado a melhorias reais, não a puro e simples propagandismo.

Em um país cujas contas públicas demonstram claramente que o arcabouço de proteção social não é suficientemente coberto pelos recursos (e, aliás, cada vez menos será no futuro), ensinar sobre a importância de depender menos do auxílio do Estado e entender mais sobre como estar do lado que ganha (e não do lado que paga) os juros é fundamental.

É preciso defender a difusão da boa educação financeira, apesar da fantasiosa ideia que se tem sobre elas de que não envolvem complicadas decisões que podem realmente mudar sua vida. Ou, em outras palavras: brigue com o mensageiro, não com a altamente relevante mensagem.

Caio Augusto, Editor do Terraço Econômico, assina este artigo.

Publicações deste artigo, que foi escrito em março de 2019:

Nesta edição, Lucas Goldstein acompanha Caio Augusto, Rachel de Sá e Renata Kotscho Velloso nos seguintes temas:

Guedes adia ida à CCJ para falar de Previdência

Caso Bettina: Procon aciona polícia sobre propaganda enganosa

Petrobras apresenta nova política de preços do diesel

Brexit: parlamento britânico toma frente nas negociações

EU derrota gigantes da internet em disputa sobre direitos autorais

A não ser que você estivesse em outro planeta, sabe o que aconteceu em terra brasilisnos últimos dez dias de maio de 2018. A greve dos caminhoneiros deu uma amostra grátis dos anos 1980 a quem nunca viveu desabastecimentos e busca acirrada por bens de consumo básicos.

Dentre as motivações principais desta greve, a política de preços da Petrobras estava no alvo: por acompanhar a paridade internacional de preços e, tanto dólar quanto petróleo terem subido consideravelmente, a alta dos preços nos combustíveis foi tamanha que os caminhoneiros alegaram falta de previsibilidade para prestarem seus serviços. Como resultado, primeiramente uma queda de 10% no valor, depois outra de R$0,46 via corte de impostos e, no fim das contas, um congelamento até o último dia de dezembro.

2019 chegou e, por uma nova alta observada tanto no dólar quanto nos preços do petróleo – esta que está se refletindo novamente em subida dos preços dos combustíveis -, estão sendo monitoradas novas movimentações grevistas.

Assim sendo, a Petrobras mudou novamente sua política de preços do diesel: a partir de agora, os reajustes ocorrerão com no mínimo 15 dias de diferença entre um e outro e, para aliviar a flutuação de preços que se observa diariamente, a empresa seguirá utilizando mecanismos de proteção (hedge) para manter a paridade de preços internacionais.

Se isso evitará uma nova greve dos caminhoneiros é difícil afirmar, principalmente porque, pelo que observamos no ano anterior, o movimento parece mais espalhado do que comandado por alguma liderança ou grupo de lideranças (impressão reforçada a cada novo “o governo fechou com as lideranças da greve e ela irá acabar hoje” com aviso em seguida de que “na verdade ela segue em frente”). Porém, temos aqui que a empresa acertou na medida por pelo menos dois motivos.

Primeiramente, o acerto se dá porque a empresa mostra que está interessada em manter suas margens e a paridade internacional de preços ao mesmo tempo que apresenta uma estabilidade maior de preços ao consumidor final de diesel – que é majoritariamente composto pelos caminhoneiros. Uma antecipação a um possível movimento grevista em relação ao aspecto tido como sendo dos mais relevantes mostra que houve aprendizado com o ocorrido do ano anterior.

Em segundo lugar, se a capacidade de articulação, que com Temer já foi bastante questionável – dada a demora para colocar a questão nos eixos de quase meio mês -, a de Bolsonaro ainda está sendo colocada a prova. Não que se duvide da capacidade do presidente; mas, se em quase três meses concluídos de governo ele ainda questiona publicamente o que deveria ser feito para articular algo urgente como a reforma da previdência (que é discutida há pelo menos duas décadas, tempo inferior ao que ele passou como membro da casa legislativa, o que deveria indicar ao menos um conhecimento básico a respeito dessa articulação necessária), é temerário pensar que dependa exclusivamente dele ou de sua ordem para uma finalização de um novo evento como esse.

Lembrando que o próprio, durante a greve, ora apoiou, ora pediu que fosse encerrada, conforme a conveniência que observava mais adequada.

A Petrobras agiu de maneira inteligente e jogou adiante no xadrez da possível nova greve dos caminhoneiros. Como algumas articulações tratam de um início provável no dia 30, em breve descobriremos se funcionou ou não.

Publicações deste artigo, que foi escrito em março de 2019:

Em tempos de discussão sobre a reforma previdenciária, alguns argumentos surgem para inferir que existem outros caminhos para a além de uma reforma, ou mesmo, mais diretamente, que ela seria desnecessária dado que outras possibilidades estariam facilmente postas à mesa.

Uma dessas possibilidades – e tenho certeza que você, leitor, já ouviu falar dela – é a de cobrar os devedores da previdência.

Em primeiro lugar, é preciso admitir que os altos valores talvez queiram significar que a cobrança por eles não seja das melhores. Precisamos verificar quais os meios estão sendo utilizados para entender se há eficácia nessa cobrança ou se seria preciso alterar o modo como tem sido feito. Possivelmente, a PEC que está em tramitação a respeito deste assunto possa encaminhar uma solução mais adequada.

Adsense

Mas, vamos direto aos dados: quanto devem os cem maiores devedores da previdência? Segundo dados de 2017 da Procuradoria Geral da Fazenda Nacional, cerca de R$50 bilhões, conforme ilustra a tabela abaixo:

A tabela acima também pode ser acessada clicando aqui.

Peço que o leitor localize o terceiro maior devedor e confira a imagem a seguir. É a VASP. Veja qual a situação atual e reflita, por um momento, com bastante seriedade: qual a real capacidade de pagamento desta dívida por parte desta empresa?

Neste momento o leitor também pode alegar algo que também é verdadeiro: “já ouvi falar que o valor é bem maior do que estes R$50 bilhões”. De fato, o valor total destes devedores é de mais de R$400 bilhões. Logo, imagina-se a reação: “e isso não seria capaz de resolver a situação por completo, então?”. Neste momento entramos na mesma explicação que existe sobre o maior erro da pesquisa anual da Oxfam – erro sobre o qual já escrevemos aqui.

O déficit da previdência é um demonstrativo anual de que as contas não fecham em seu fluxo, considerando as entradas e saídas de cada ano. As dívidas da previdência formam um estoque, montante este que, uma vez zerado, não estará disponível para uso novamente.

Reafirmo: é claro que tais dívidas devem ser cobradas, mas, mesmo que sejam integralmente pagas (e, analisando os devedores, uma parte não desprezível não conseguirá pagar), a questão do déficit (o resultado negativo que ocorre ano a ano) não será resolvida.

Há uma miríade de problemas brasileiros que precisam ser resolvidos além das contas públicas e da previdência – e seria uma irresponsabilidade pensar que apenas a reforma previdenciária será capaz de encaminhar todas essas questões. Mas, se temos uma solução direta e diante de nossos olhos, que é a reforma da previdência, em vez de utilizarmos diversos subterfúgios para evitar a resolução do problema (como “só faz sentido se resolvermos outras coisas antes”), podíamos aproveitar a oportunidade e começar de uma vez a resolver a situação.

Caso contrário, teremos apenas a continuidade de uma imensa questão a ser resolvida – e a continuidade do incêndio, mesmo que o hidrante esteja disponível bem diante de nossos olhos.

Caio Augusto, Editor do Terraço Econômico, assina este artigo.

Publicações deste artigo, que foi escrito em março de 2019:

Quase sem perceber, imersos em pensamentos cotidianos e rotineiros, chegamos a 5 anos de Terraço Econômico no ar. São mais de 1.800 dias em que tentamos falar de forma descomplicada sobre assuntos delicados, sejam econômicos, políticos ou sociais, que afetam a nossa vida aqui no Brasil e no resto do mundo. A jornada não foi fácil.

Começamos pequenos, com muita vontade de fazer, mas sem muita direção para onde queríamos ir. Uma ideia movimentava as iniciativas: a de ser referência em boa informação e análise. Estávamos cansados de viver em um mundo repleto de informações, mas que ao mesmo tempo nos sentíamos sugados por análises rasas e sem muita fundamentação.

Avaliações realizadas nos últimos anos na página do Facebook

Não se trata de nadar contra a corrente ou ser “do contra”, mas sim de evitar o “vamos aplaudir só porque estão aplaudindo” ou “vamos vaiar só porque estão vaiando”. O que é boa medida, você vê aqui sendo elogiado por ser boa medida. O que é ideia de jerico, você também vê aqui, sob um olhar diretamente crítico. Independente de quem seja o(a) mentor(a) intelectual da ideia. Estamos ligados muito mais às ideias do que a pessoas.

Esta missão é interminável. É um trabalho de formiguinha. Somos alvos de incontáveis críticas mordazes à esquerda e à direita; ouvimos com certa frequência que talvez estamos falando para poucos apesar do alcance crescente que temos ao longo destes anos. Porém, se tem algo que no dia a dia seguimos aprendendo é que ser pedra é muito mais fácil, mas são poucos os que se arriscam ao papel das vidraças.

E erramos no meio do caminho, isso é fato.Por incrível que pareça, manter um site de economia e política por 5 anos no ar é uma tarefa que demanda esforço, organização e muita conversa. Discussões acaloradas ocorreram ao longo do caminho, mas as diferenças não superaram o nosso objetivo final, que é o de criar e manter o Terraço Econômico aberto e disponível para todos vocês.

Somos um dos espaços mais democráticos no país em termos de abertura ao leitor. Por aqui, temos duas seções reservadas ao envio de artigos: Você no Terraço, para leitores que nos acompanham poderem expor suas opiniões e Convidados Especiais, para especialistas e grandes nomes que chamamos para contribuir conosco – você vê não apenas nossa opinião editorial, mas também a opinião de quem nos ajuda a crescer e avaliar criticamente nossa própria atuação.

Começamos aqui, neste espaço. Expandimos ao Facebook, ao Twitter, ao Instagram, ao YouTube e em diversas plataformas de áudio com nosso podcast (Spotify, SoundCloud, Apple Podcasts, etc). Em 2018, até em documentário você nos acompanhou. Temos ainda três cursos disponíveis na Hotmart, com mais de 90 alunos que assistiram as aulas de Micro, Macro ou Estatística.

De vez em quando você nos ouve por aí em participações como no UOL, na Rádio Globo e até mesmo na Jovem Pan. Tudo isso ocorreu e segue ocorrendo porque você acredita no conteúdo que produzimos, dia a dia, sob um esforço imenso e, não tenha dúvidas disso, extremamente recompensador.

A pergunta do título deste artigo é altamente questionadora. De modo algum pode ser respondida com facilidade. Mas é esse mesmo o espírito que nos move: o de perseguir quais são as novas perguntas e, assim, evoluir e apresentar sempre da forma mais descomplicada e interessante – simples, mas não simplista – conteúdos a respeito de economia e política que façam diferença na sua vida.

Não é sempre que você concordará conosco – e, cá pra nós, realmente toda unanimidade é burra, nem nós concordamos sempre uns com os outros como equipe, como foi mencionado. Mas se neste período todo já fizemos alguma vez você pensar “nossa, não tinha visto por esse ponto de vista”, é porque de alguma maneira estamos cumprindo nossa missão.

Um brinde aos terraceiros de hoje e sempre. Vida longa do Terraço Econômico!

Arthur Solow e Caio Augusto assinam este artigo em nome da Equipe Terraço Econômico (fundadores, agregados e colaboradores)

Para quem quiser conhecer um pouco mais dos números atingidos pelo Terraço, ver a apresentação institucional disponível em:

Há uma característica intrínseca ao ser humano que, no caso do brasileiro, é ainda mais evidente: notar que o outro tem um problema, “esquecendo-se” de um problema que se tenha também a ser resolvido. Essa ocorrência se dá em diversas esferas e, quando o assunto é discutir a previdência, não é surpreendente que ocorra uma vez mais.

O trabalhador sob o guarda-chuva do INSS diz, com razão, que o servidor público é privilegiado por geralmente se aposentar mais cedo, com integralidade e benefício em média muito mais altos. O servidor público aponta que os benefícios dos políticos são injustificáveis, também com razão. Os políticos visualizam as pensões militares como uma parcela sensível do déficit e, adivinhem, também estão certos.

Tais personagens, além de apontarem o problema como sendo sempre dos outros, esquecem-se que fazem parte do insustentável sistema previdenciário. Em regimes diferentes, mas seguem fazendo parte.

Outra estratégia que costuma ser dita, aliás, é a de que regimes diferentes mostram que, enquanto há insustentabilidade em alguns, outros permanecem sólidos. Mas temos aí aquela velha piada do indivíduo que, ao ver a casca de banana no chão ao longe, logo diz “eita, vou cair de novo”. Qual o sentido de não querer melhorar a situação hoje que você sabe que vai ficar pior amanhã?

Nesse eterno “apontar de culpados”, caminhamos para o vigésimo primeiro ano de discussões praticamente anuais do que devemos fazer com a previdência. É verdade: por mais que te digam ser essa discussão “um tanto açodada”, ela já ocorre entre especialistas há pelo menos 30 anos e, em termos de colocar na pauta das casas legislativas, podemos notar sua presença no mínimo desde 1999.

Em todas as vezes, encontramos o mesmo final: “na verdade não temos déficit” ou “está na Constituição que o governo tem que arcar com esse déficit, então tudo bem”. Precisamos sempre deixar claras as escolhas sociais: se o governo precisa cobrir este descasamento negativo em seu orçamento e vemos que isso é crescente ao longo do tempo, ele terá no fim das contas cada vez menos recursos para todas as outras áreas – independente do que a Constituição disser.

Não se faz aqui um ataque ao que defende a Constituição, apenas uma reflexão sobre escolhas sociais e suas consequências em termos de custos. Em se tratando de uma escolha que o sistema previdenciário se mantenha como está, isto implica necessariamente que outras áreas sejam cada vez menos atendidas. Foi mais ou menos o que fizemos como sociedade desde que esse tópico sensível começou a ser discutido: o “deixa pra depois” se transforma muito rapidamente em aumento de carga tributária, de dívida pública e de inflação, enquanto o que vemos ser reduzida é a capacidade de ação do Estado onde ele mais poderia ser eficiente.

As casas legislativas discutirão novamente a questão, agora com Bolsonaro. Será que, uma vez mais, com a casca de banana já a poucos metros, iremos indicar que iremos cair de novo, basicamente porque “todos são culpados, mas ninguém o é”?

Todos precisam dar sua contribuição nesta mudança. E, a cada dia que se passa – com o irônico discurso de que a discussão é “muito rápida e pouco detalhada” -, mais difícil ficará.

Publicações deste artigo, que foi escrito em março de 2019:

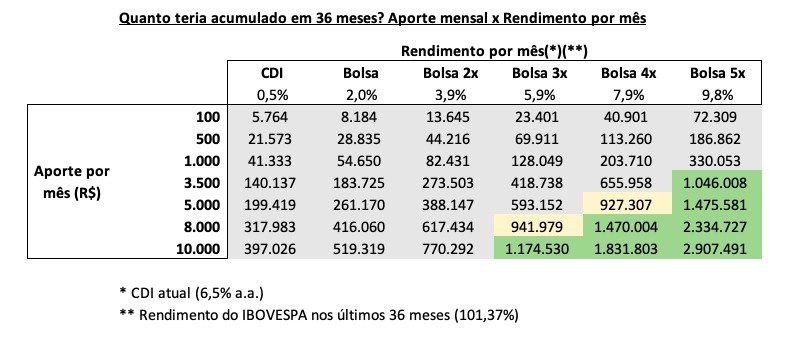

Podemos assumir que você clicou neste artigo por já saber de toda a polêmica recenteda campanha publicitária da Empiricus a respeito de, com mil e quinhentos reais de capital inicial, ser capaz de alcançar mais de um milhão de reais de patrimônio basicamente utilizando-se do mercado de ações.

Porém, você já parou pra pensar em quanto seria preciso, em uma média mensal de aportes e rendimentos, para fazer seu capital de R$1500,00 ser multiplicado por quase 700 em apenas 36 meses? A Bettina não fez essa conta, mas por aqui fizemos:

O valor anunciado pela personagem principal dessa história é de R$1.042.000,00. Na prática, segundo nossos cálculos apresentados acima, no mínimo ela obteve um rendimento de cinco vezes o que teve o IBOVESPA e fez aportes de R$3.500,00 todos os meses.

Um adendo importante a ser feito é que, de fato, o índice representa apenas o humor do mercado como um todo considerando as empresas nele listadas. Observando investimentos individuais em ações, podemos verificar casos de rendimentos extraordinariamente superiores à média que o índice representa: as ações do Magazine Luiza, nestes mesmos 36 meses, tiveram valorização superior a 4.700%.

Considerando também o mercado de derivativos, outras possibilidades ainda mais impressionantes ocorreram. Quando da tragédia em Brumadinho, as opções de venda de ações da Vale se beneficiaram da queda do valor acionário e se beneficiaram quase 21.000%.

Ainda assim, mesmo considerando esses eventos bastante superiores ao crescimento médio observado no índice, é difícil saber qual a realidade dos fatos sem uma abertura real aos dados de como isso ocorreu ao longo do tempo. Não que ela seja realmente obrigada a fazer isso, mas, em termos de apresentar um programa que “mudará sua vida financeira”, seria muito mais honesto que isso fosse feito. Ou então, que a empresa acostumada a críticas mordazes siga recebendo-as (assim como novos clientes que vêm pela curiosidade com o tal programa).

Deste modo, o que se pode inferir sobre essa questão como um todo é que realmente pode ter ocorrido esse ganho e, na atualidade, Bettina deve mesmo ser detentora de um patrimônio investido superior a R$1.042.000,00. Porém, nada disso é “simples assim”, como anunciado por ela mesma na peça publicitária. Não acredite no conto da riqueza rápido e fácil: assinar o conteúdo de investimentos pode te ajudar, mas não será a salvação da lavoura para te transformar no(a) novo(a) milionário(a) da praça. É prudente sempre desconfiar do conto do hipster que fez algo que ninguém pensava e tenta te vender como sua salvação essa mesma técnica.

Talvez o único dinheiro fácil, rápido e de baixo risco tenha ido mesmo para a Empiricus, que deve ter ampliado sua base de clientes – esta que já supera hoje a marca de 330 mil assinantes. Para se ter ideia do que isso significa, imaginando um ticket médio de R$12,00, temos então um faturamento de R$3,96 milhões por mês.

No fim das contas, até este merchan grátis que estamos fazendo contribui para isso. Se Bettina cumpriu ou não a missão ninja que declarou, não sabemos. Mas a Empiricus, com toda certeza, já cumpriu.

Caio Augusto – Editor do Terraço Econômico

Vladimir Damiani Caridá – Graduado em Economia Empresarial e Controladoria pela FEARP/USP. Atualmente, cursa mestrado em Economia no Insper e trabalha em banco

Publicações deste artigo, que foi escrito em março de 2019:

Antecipamos o decreto de sexta no Terraço em Quinze Minutos!

Nesta edição, Lucas Goldstein acompanha Arthur Solow, Pedro Lula Mota e Caio Augusto nos seguintes temas:

Temas desta edição:

Serasa aponta que cadastro positivo pode “injetar” R$ 1,3 trilhão na economia

Levantamento indica 150 deputados favoráveis à Reforma da Previdência

Governo Bolsonaro apresenta novo pacote de ajuda financeira aos estados

O ano de 2008 marcou o momento em que o mundo sofreu um dos maiores abalos já vistos pelo capitalismo. No Brasil, nosso presidente daquela época apresentou que, enquanto nos Estados Unidos a crise teria o efeito de uma tsunami, por aqui seria análogo a uma marolinha. Na prática, a frase não era mentirosa: fomos um dos primeiros países a saírem da crise mundial e, dois anos depois dela, crescemos impressionantes 7,5%. Por que o mesmo não acontece agora? Curiosamente, a saída da primeira crise explica a segunda.

Em primeiro lugar, é importante frisar que, economicamente falando, não estamos mais em crise. Segundo o Comitê de Datação de Ciclos Econômicos (CODACE – Instituto Brasileiro de Economia da Fundação Getúlio Vargas), responsável por apresentar quando crises se iniciaram ou terminaram, a última recessão teve fim em dezembro de 2016, após onze trimestres de queda e contração acumulada de 8,6%. A maior crise registrada, dado que a recessão do governo Collor durou onze trimestres e levou a redução de 7,7% e a queda pós-milagre econômico nos anos 1980 durou nove trimestres e gerou encolhimento de 8,5% da economia.

Se a crise oficialmente há pouco mais de dois anos, por que até então a sensação é de que estamos patinando?

Dois fatores ajudam a responder a essa pergunta. O girar da roda da economia depende da mútua alimentação entre a expectativa de que a demanda irá aumentar e a oferta de bens e serviços também se ampliará para acompanhar. Na prática, quem produz aguarda para aumentar sua produção a o desejo de consumir também se aumentar. Esse desejo de consumo é derivado da capacidade de endividamento e também da disponibilidade de recursos no tempo presente.

Pelo lado do endividamento, tanto empresas e famílias quanto o governo têm possibilidades de ação mais reduzidas do que no cenário de 2008. Naquela época, uma das soluções foi ampliar o consumo para manter a produção: o governo abriu mão de receitas (como do IPI para linha branca de eletrodomésticos e veículos) e viu sua dívida bruta aumentar do patamar de 55% para 60%. Atualmente, a dívida ruma para 80% e pode até ultrapassar 100% do PIB nos próximos anos, sinalizando uma imensa redução de margem de manobra. Quanto às pessoas e empresas, o endividamento também é maior na situação atual do que em 2008: cerca de 60% atualmente, frente aos pouco mais de 30% de 2008.

Outra limitação para a roda da economia é a disponibilidade de recursos, que está altamente correlacionada ao desemprego. Atualmente, temos uma taxa de mais de 12% de desempregados – ao passo que tínhamos o menor desemprego da série histórica, cerca de 5%, cerca de dez anos atrás.

Pouca margem de manobra do governo, das pessoas e das empresas somado a uma disponibilidade menor de recursos no tempo presente fazem com que a sensação atual seja a de marasmo pós-crise, não de recuperação. Talvez seja essa a crise que mais demore a gerar o sentimento popular de “agora sim as coisas voltaram a melhorar”.

Publicações deste artigo, que foi escrito em fevereiro de 2019: