Um breve retrospecto: de Dilma a Temer, esperávamos que a tempestade fosse embora

Início de 2016. Expectativas negativas sobre a economia nos colocavam no pior dos mundos em muito tempo: estávamos no auge da pior crise econômica, perspectivas políticas eram péssimas, o trio dólar-inflação-juros nas alturas. Diversos eram os motivos para se ter desesperança com o Brasil e isso se refletiu diretamente nas expectativas econômicas da época.

O processo político e jurídico do impeachment tirou Dilma Rousseff da jogada. Tínhamos então seu vice, Michel Temer, que logo em seu primeiro discurso já afirmava que, embora mantendo programas sociais diversos, iria oferecer ao país uma guinada econômica. Preceitos intervencionistas seriam aos poucos abandonados, a iniciativa privada teria mais liberdade de ação e, enfim, o notável problema fiscal (as contas públicas que não fechavam) teria um encaminhamento real de solução.

O “mercado” comprou a ideia de que as melhorias viriam. As expectativas passaram a melhorar a partir desta mudança de mentalidade. Ainda em 2016, retração econômica, mas já com uma mudança considerável no tocante a inflação: saímos dos dois dígitos para ficarmos abaixo do teto da meta (à época, 6,5% ao ano), uma notável conquista do que fora amplamente chamado de Dream Team da economia, com Ilan Goldfajn no Banco Central e Henrique Meirelles no Ministério da Fazenda .

2017 se iniciou com um encaminhamento sensível de queda para a inflação e, consequentemente, para os juros. O banqueiro central brasileiro afirma que foi possível quebrar a espinha dorsal da inflação no país no meio do ano e, após o balanço dos 12 meses deste período, tivemos uma das menores inflações de nossa história, que ficou abaixo do piso da meta. Junto com a inflação os juros também despencaram.

Uma completa lua de mel entre dados positivos e expectativas de um país de crescimento mais vigoroso e consistente. Previsões para 2018 indicavam que, se 2017 representou o início de uma recuperação econômica, este próximo ano significaria uma elevada marcha de avanço na economia.

Quadro recente: ressaca “inesperada”: 2018Hora da expectativa virar realidade – vermos o crescimento tão falado nos períodos anteriores – ao menos era o que o cenário indicava. O que de fato tem acontecido?

Já estamos próximos do meio do anoe os resultados da recuperação estão aquém do esperado. No próximo dia 30 de maio conheceremos os resultados do PIB do primeiro trimestre de 2018 e a maioria dos indicadores antecedentes e aqueles que servem de proxy apontam para um fraco resultado, gravitando em torno de zero.

Tal resultado mata praticamente a possibilidade do PIB crescer 3,0% este ano, como muito foi ventilado. A única forma seria uma revisão dos resultados verificado no ano passado, ou seja, uma revisão altista do PIB de 2017 poderia aumentar o carrego estatístico (carry-over) positivo para esse ano – este é o efeito de crescimento ou queda no PIB que um ano faz impactar no ano seguinte. Mas não contem com isso, não é comum revisões tão volumosas assim.

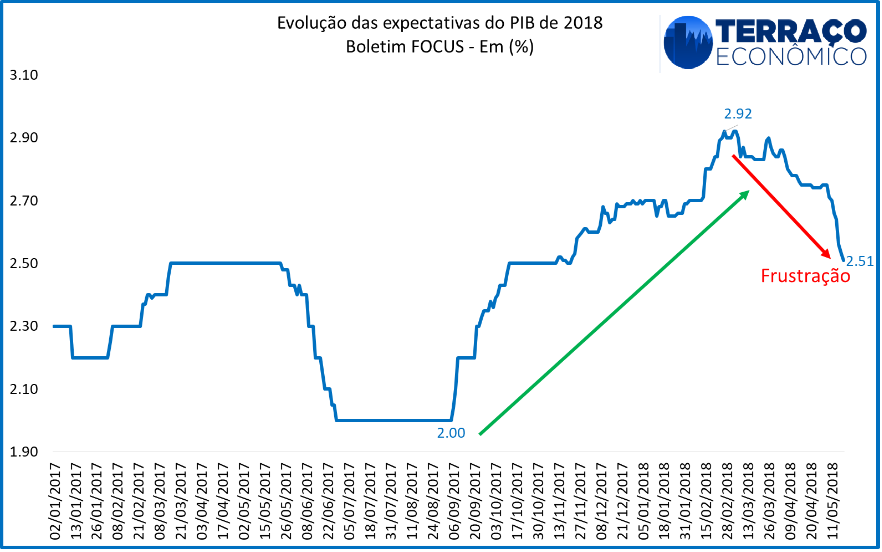

O leitor atento e atualizado certamente verificou pipocar aqui e acolá números como crescimento de 3,5% a 4,0% do PIB para este ano. O Focus, por ser a mediana, também captou essa euforia exacerbada, embora em menor intensidade. A projeção saiu de cerca de 2,0% em meados de setembro para quase 3,0% em março deste ano.

Mas como você diz que foi superestimada? Quem poderia saber que a recuperação seria mais fraca que isso? Falando agora fica parecendo engenheiro de obra pronta. Bom, nós tínhamos alguns sinais desde aquela época que talvez esses números estivessem exagerados.

Primeiro ponto, para atingir 3,0% ou mais, a economia brasileira teria que crescer em média praticamente 1,0% em todos os trimestres até o final deste ano, desempenho que só foi verificado no último boom que o país passou. Era bastante improvável um desempenho dessa magnitude numa saída de recessão tão intensa como a que passamos, com forte queda da produtividade, elevado desemprego e incerteza.

A recuperação econômica de um país como o nosso, no qual o setor de serviços representa ⅔ de tudo que é produzido, depende de pessoas com renda, crédito e emprego para se concretizar – e, certamente, desemprego ainda alto e endividamento também, contribuem negativamente para isso.

O segundo ponto foi justamente a elevada incerteza em torno da aprovação da reforma da previdência, peça fundamental do início da consolidação fiscal e condição sine qua non para uma retomada consistente. Em termos práticos, por mais que muitas medidas importantes tenham sido tomadas (mais como sinalizações), o lado fiscal ainda tem problemas de grande magnitude a serem resolvidos.

O terceiro ponto, que parece estar sendo notado apenas mais recentemente: estamos neste ano diante de uma eleição altamente imprevisível. Tal qual 1989, existe uma miríade de candidatos com propostas diferentes entre si, não tendo até então candidatos com fortes intenções de voto. Ter diversos candidatos e propostas por si só não é problemático, mas a questão delicada é que, como em eleições deste tipo, o candidato vencedor pode ter muito menos apoio popular e no Congresso do que seria necessário para aprovar reformas importantes e urgentes como a da previdência, o que prolonga a dificuldade de resolução de diversos problemas.

Um último, mas não menos importante, ponto é a mudança do cenário internacional, com o processo de encerramento dos estímulos monetários na europa e a tendência ascendente dos juros internacionais (sobretudo nos EUA), que reduzem a rentabilidade relativa do Brasil e atraem recursos para fora do país, elevando a taxa de câmbio.

Tão logo os resultados de conjuntura começaram a sair, como varejo, indústria, serviços e etc, logo se viu um resultado fraco para os primeiros meses do ano. Enquanto as vendas no varejo cresceram apenas 0,3% no primeiro trimestre e a produção industrial mostrou estabilidade (0,0%), o volume de serviços recuou 0,2% nos primeiros três meses do ano, frente os últimos três do ano passado (todos resultados com ajuste sazonal).

Com isso, o Banco Central mostrou em seu Índice de Atividade Econômica do Banco Central (IBC-Br), que tenta ser uma proxy para o PIB (ainda que com defeitos no curto prazo), uma queda de 0,13% da atividade econômica no primeiro trimestre. Ainda tentando antecipar o PIB, o Monitor do PIB do Ibre/FGV mostrou alta de 0,3% em igual trimestre.

A retomada do mercado de trabalho tem se mostrada fraca, com o desemprego ainda superando os 12,0% (na série ajustada sazonalmente). Assim, após os resultados já conhecidos e a frustração com a reforma da previdência, começou-se a revisão das projeções com esta chegando a próximo de 2,50% nas últimas leituras do boletim Focus.

Devagar com o andor, que o santo é de barro: muita calma na hora de prever!

O diagnóstico desta ressaca é uma mistura de otimismo exacerbado e mudanças que não aconteceram sendo contabilizadas no tempo presente, além de uma boa dose de “esquecimento” sobre dados da economia real que não dão respaldo a essa magnífica recuperação que era esperada.

A economia real talvez seja bem menos empolgante do que indicam os ritmos propalados pelo mercado, seja para momentos de desespero ou para outros de euforia. O “mercado” é uma importante instituição e guia para os agentes e em geral possuem uma racionalidade um pouco acima do que a média dos agentes, mas nós sabemos que ele não é perfeito. Nesse caso, a assimetria de informação e talvez até algum problema de Moral Hazard, tenha influenciado no comportamento eufórico exacerbado.

Não estamos negando os diversos avanços ocorridos e que ainda ocorrem, por vezes com aprovações de projetos menores e menos midiáticos, mas o ritmo reformista deste governo já foi, se perdeu (coisas que o calendário eleitoral faz).

Por fim, devemos ressaltar um máximo cuidado na avaliação das projeções que pipocam no mercado, sempre avaliando a factibilidade delas (sobretudo pela própria série de tempo da variável), bem como as condicionantes que sustentam as previsões, que no caso atual pareceram claramente subestimar os reais problemas que 2018 trariam para a nossa porta.

Caio Augusto – Editor do Terraço Econômico

Arthur Lula Mota – Editor do Terraço Econômico

Publicações deste artigo, que foi escrito em maio de 2018:

– Terraço Econômico (24/05/2018): http://terracoeconomico.com.br/previsoes-erradas-expectativas-frustradas