Este artigo começa fazendo uma mea culpa. Se em algum momento a coluna Dinheiro no Terraço deu a entender que a tarefa de mudar os rumos financeiros de sua vida era “para qualquer um” ou “sem dificuldades”, pedimos nossas sinceras desculpas.

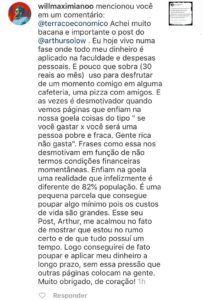

Em um post recente de nosso editor Arthur Solow, a temática do “apenas os incapacitados não conseguem acertar a vida financeira e virar um sucesso” foi colocada em xeque. Recebemos, nesta postagem (que foi feita em nosso Instagram), um comentário que nos chamou bastante atenção e motivou o presente artigo. Eis o comentário:

Um fator não havia sido abordado até então nesta coluna: a adaptabilidade à regras de bolso do mundo das finanças pessoais dependem muito do momento em que você está vivendo. Na prática, isso não permite que todo mundo seja um sucesso financeiro apenas seguindo simples passos, como alguns gostam de falar.

É absolutamente normal que você esteja numa situação fora dos parâmetros ideais e descritos por diversos desses manuais. Você pode estar no meio de uma pós-graduação (o que consome mais de seu orçamento, mas por um bom motivo), talvez esteja momentaneamente desempregado (consumindo reservas caso as tenha formado nos anos anteriores), acabou de se mudar para um novo emprego e está se adaptando. São incontáveis as situações que mostram como o “qualquer um consegue” é de pouca sustentabilidade.

Para além de formar reserva financeira e garantir um futuro mais confortável para você e seus familiares, é preciso sempre parar para refletir e aproveitar os momentos da vida, algo que passa tão rapidamente.

Percentuais e dicas fechadas são um conjunto de ideias, mas o que vale mesmo é a essência básica das finanças pessoais: ao longo do tempo, verificar como o dinheiro lhe tem sido útil para todas as suas atividades. Extremos de “não ligo para o futuro então me endivido o máximo possível” e “poupo tanto que não faço nada com meus amigos e familiares” são perigosos. Aliás, como dizem os mais antigos, “tudo em excesso é prejudicial”.

Com nossa coluna e nosso conjunto de dicas não esperamos que você mude seus hábitos a ponto de um dia se arrepender. Nossa ideia aqui não é servir como aquele esquema de dieta em que, como diria Tim Maia, após passadas duas semanas você apenas percebe ter perdido 14 dias. O ponto aqui é gerar uma reflexão a respeito do que fazemos com nossos recursos financeiros e onde nossas ações de hoje poderão nos levar amanhã.

Pensar a vida em perspectiva é o ideal. Não há mágica curto-prazista que te leve até um futuro encantado de independência financeira e está longe de ser correta a afirmação de que “se você não faz como eu faço, está logicamente errado”. Mas, novamente, o importante é conseguir ter clareza sobre as atitudes tomadas a respeito de algo que, paradoxalmente, muito nos tira o sono quanto menos tempo nos dedicamos com seriedade a ele.

Viva a sua vida hoje. Pense no futuro, mas viva o hoje. Ninguém está sentado na sua cadeira — e é tão responsável — por seu futuro financeiro, familiar e social quanto você mesmo.

Caio Augusto e Arthur Solow, editores do Terraço Econômico, assinam este artigo